キャッシュ・フロー会計を学ぶ⑮ 「手元キャッシュ・フロー」6

- Homare Yamamoto

- 2021年1月28日

- 読了時間: 3分

こんばんは。所長の山本誉です。

数年前に、ソニーの社長に就任した吉田憲一郎氏は、

今後のソニーの成長戦略として、 「単年度利益ではなく、3年間の営業キャッシュ・フロー」

を最重要の経営指標とすると発表されました。

単年度の利益を追いかけるだけでは、利益や資金のブレ幅が大きく、 中長期的なビジョンも薄れ、強固な経営基盤を構築できないと判断し、

企業にとって何より重要な「資金」(本業で儲けた資金:営業キャッシュ・フロー) を最重要経営指標に据えたのです。

いわゆる「キャッシュ・フロー経営」に徹することにしたのですが、

その成果は目覚ましく、また、営業キャッシュ・フローがより多く創出されるように、 ビジネスモデルの大胆な変革もあわせて行いました。 その結果、ソニーの営業キャッシュ・フローは飛躍的に増加しています。 ソニーの経営は、「キャッシュ・フロー経営」を取り入れようと考えている企業、

あるいは、営業キャッシュ・フローを高めたいと思っている企業には、

とても参考になるように思います。今後のソニーの施策に注目ですね。

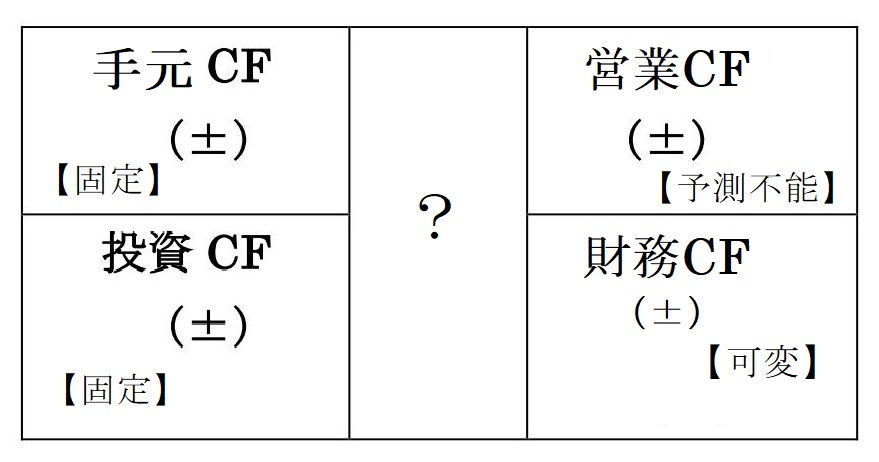

さて、前回の続きです。 前回は、「CF相関図」の、 4つのキャッシュ・フローの位置を下図のように入れ替えてみる

ということを試みました。

そして、この入れ替えの意図は、以下のものでした。 ・蓄えた「手元CF」を一定量計画的に不足資金に回す(固定する)。 ・最低限必要な設備投資等の「投資CF」も固定される。

・売上が予測不能なので「営業CF」は予測不能。

・最後に残った「財務CF」(借入金による資金調達・返済額のコントロール)を

調整弁としてうまくコントロールする。

つまり、「手元資金」(手元CF)が事業継続、生き延びるためには最重要と考えて、

ボックスの左上に配置し、最後の調整弁となる「財務CF」は右下にもってくる。 そういう意図でした。 そこで、問題なのは、ボックスの真ん中にある「?」は、

何を意味するキャッシュ・フローなのかということでした。 このボックスを数式に戻しましょう。すると、以下のようになります。 手元CF(固定)-投資CF(固定) =「?」= 営業CF(予測不能)-財務CF(可変) この式の左辺の「手元CF(固定)-投資CF(固定)」は、

企業が生存するために必要な資金(計画)を表しています。 そうすると、この「?」は、企業が生存するために必要なキャッシュ・フロー、 つまり、「サバイバル・キャッシュ・フロー」(SCF)と呼んでもいいのではないかと、

私個人は考えています。 もし、もっと適切な表現があれば、是非ご教示いただければ幸いです。(苦笑) しかし、CF相関図を使いながら、4つのキャッシュ・フローの位置を、

経営戦略に沿うように入れ替えることで、資金バランスを改善し、 経営目標を達成することができると思うのです。 この4つのキャッシュ・フローの位置の入れ替えと、経営戦略の構築については、

現在、私も研究中です。経営実務に照らしながら、思索を深めていきたいと思います。

【お知らせ】

皆様のお力添えにより、1月14日に著書が出版されました。ありがとうございます。 そこで、著書をご購入いただいた方には、「出版記念特別解説セミナー」(オンライン) にご招待させていただきます。宜しくお願いいたします。 ⇒ 詳細・お申込み

コメント